【日本株】祝!7万円を超え。AI・半導体株主導で上昇加速、過熱感と物色拡大に注目

<先週の動き>

先週は、日経平均株価が節目となる70,000円を突破し、一時72,000円に迫るなど力強い上昇を見せた。

4月下旬に60,000円台へ到達してから、わずか1カ月半で70,000円台をうかがう水準まで上昇しており、AI・半導体関連銘柄を中心とした強い資金流入が相場を牽引している。

なかでも、相場の主役となっているのはAI・半導体関連銘柄である。旺盛なAI向け需要を背景に、キオクシアホールディングス(285A)は株価が10万円台に乗せ、日本企業の時価総額ランキングでも首位の座を維持している。半導体メモリー需要の拡大に加え、AIインフラ投資の継続期待が関連銘柄への買いを支える構図となっている。

一方で、日米の金融政策にも市場の関心が集まった。日銀は金融政策決定会合で4会合ぶりとなる追加利上げを決定し、政策金利は約31年ぶりとなる1%へ引き上げられた。国内経済の底堅さや物価上昇を踏まえた判断とみられるが、今後の利上げペースについては市場の注目が一段と高まっている。

また、米連邦公開市場委員会(FOMC)では政策金利の据え置きが決定されたものの、声明や当局者発言からはインフレ抑制を重視する姿勢がうかがえ、市場ではややタカ派的な内容として受け止められた。

足元ではAI関連株への期待が相場を押し上げているものの、日米ともに金融引き締め方向への意識が残ることから、今後は金利動向が株価の変動要因として改めて注目される局面となりそうだ。

<今週の動き>

今週は、日経平均株価が大幅続伸してスタートし、一段高の展開となっている。背景には、引き続きAI・半導体関連企業の業績拡大期待があり、関連銘柄を中心に買い注文が広がっている。旺盛なAI投資需要や半導体市場の成長期待が相場全体を押し上げる構図が続いている。

一方で、日経平均株価は6月11日から8営業日連続で上昇しており、その間の上げ幅は7,000円余りに達している。短期間で急ピッチな上昇となっていることから、テクニカル面では過熱感が強まっており、利益確定売りをきっかけに調整が入ってもおかしくない局面にある。

仮にAI・半導体関連株に調整が入った場合には、これまで原材料高の影響を受けていたセクターへの見直し買いが進む可能性がある。足元では原油価格が落ち着きを見せており、化学、自動車、建設、セメントといったコスト低下の恩恵を受けやすい業種への物色が強まる展開も想定される。

そのため、今後はグロース株主導の相場が続くかに加え、バリュー株や景気敏感株への資金シフトが進むかも注目点となる。高値圏では過熱感への警戒が必要である一方、物色対象が広がれば、相場全体の底堅さを確認する展開となろう。

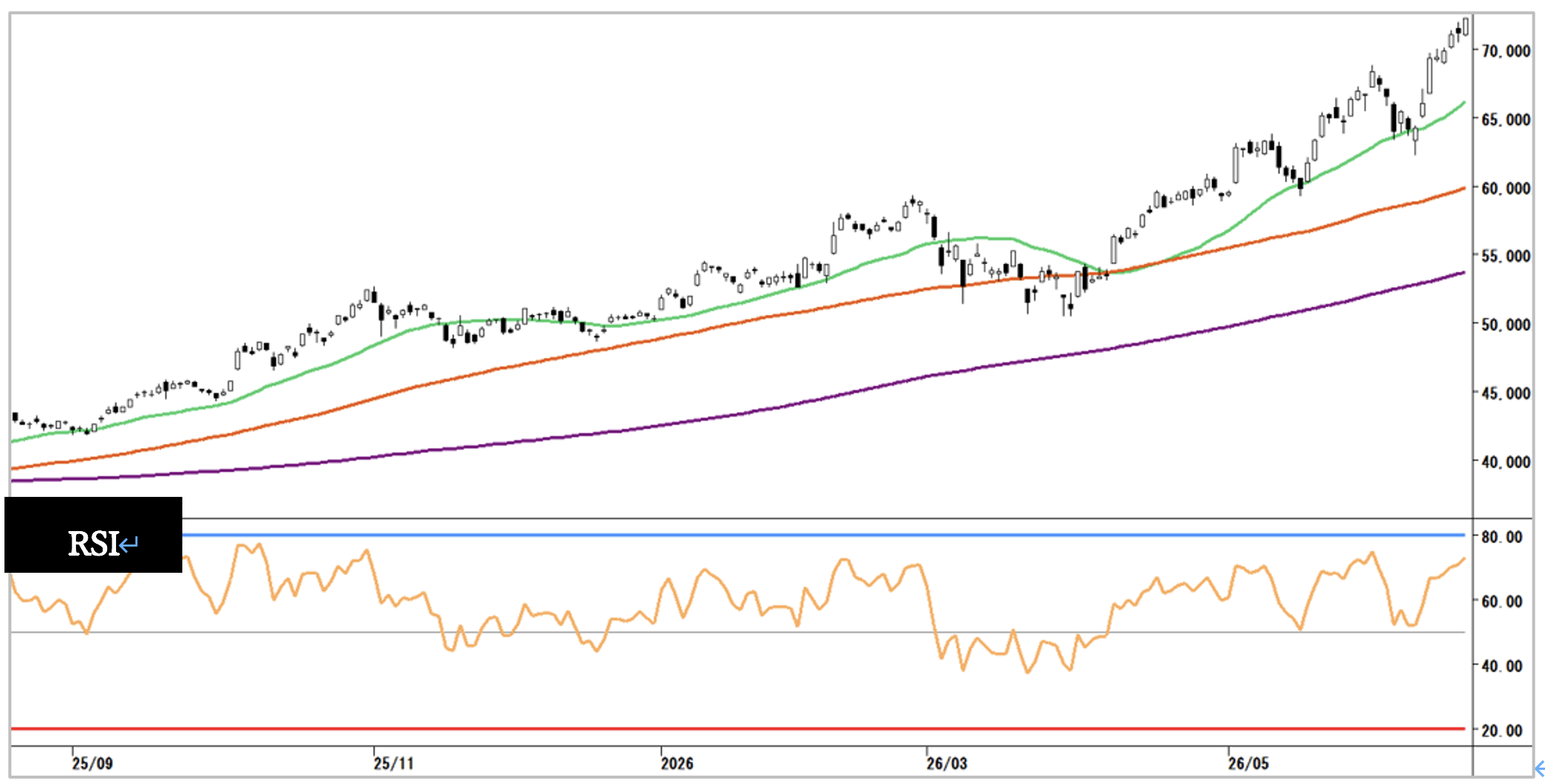

【日経平均株価(日足チャート)】

※移動平均線は、25日(緑色)、75日(赤色)、200日(紫色)を表示。

※RSIのパラメータ値は14。売られ過ぎ20%、買われ過ぎ80%で表示。

日経平均株価は、25日・75日・200日移動平均線のすべてを上回って推移しており、短期・中期・長期の各トレンドにおいて強い上昇基調が継続している。

テクニカル面でも良好な地合いが維持されており、押し目では買いが入りやすい状況にある。

一方、オシレーター系指標であるRSIは70%を上回って推移しており、短期的な過熱感が意識される水準に達している。

今後さらに上昇する場合には、高値警戒感が一段と強まる可能性がある。こうした局面では、外部環境の悪化や予想外のネガティブ材料をきっかけに利益確定売りが膨らみ、相場が大きく調整するリスクにも留意が必要だ。

また、日経平均株価は72,000円を上抜け、上値の目安となる節目が見当たりにくい「青天井」の状態に入っている。このため、短期的には投資家心理の強気継続による一段高も期待される。

下値の目処としては、まず心理的節目である70,000円が重要なサポートラインとして意識されるだろう。仮に調整局面入りした場合には、25日移動平均線が最初の下値支持線として機能する可能性が高い。さらに調整が深まる場合でも、75日移動平均線が中期的なサポートラインとして意識される展開が想定される。

<上昇要因>

・AI・半導体関連銘柄への旺盛な資金流入の継続

・中東情勢の改善期待を背景とした地政学リスクの後退

・日経平均株価が主要移動平均線を上回る中でのテクニカル面の強気継続と高値追いの買い

<下落要因>

・RSI70%超の過熱感を背景とした利益確定売りの拡大

・米国の統計、インフレ指標を受けた米長期金利上昇への警戒感

・AI・半導体関連銘柄の決算や業績見通しが市場期待に届かなかった場合の失望売り